Sondertilgungen sind meine liebsten Tilgungen… Vor gar nicht allzu langer Zeit haben wir unseren Nachfinanzierungskredit umgeschuldet in einen Konsumentenkredit.

Dieser ist mit unserem forward Darlehen quasi in einem Rutsch abgeschlossen worden.

Die Rate ist wirklich recht niedrig, was mir im Grunde auch gefällt. Ich stoße aber momentan bei diversen Überlegungen immer wieder auf die Idee der Sondertilgungen.

In meinem ersten Buch Schuldenfrei * habe ich darüber bereits ausführlich geschrieben, wie ich es mache und wozu und überhaupt.

Die Frage, die ich mir nun stelle ist, warum ich damit aufgehört habe und voll auf Depot und Dividenden gehe. Natürlich habe ich die Vorzüge eines positiven Cashflows reichlich überlegt und auch ausgeführt.

Ab und zu schweifen die Gedanken nun aber ab und ich denke daran, wie schön es doch wäre diese Kackschulden endlich weg zu haben. Sondertilgungen sind dafür eigendlich wie geschaffen.

Was sind die Voraussetzungen für eine Sondertilgung?

Die Vorgaben dafür sind bei unseren beiden Krediten recht simpel:

Einmal im Jahr ; maximal 5%

Bei dem Konsumentenkredit geht es generell nur bis zum 30.06. eines jeden Jahres und bei dem großen Immobilienkredit kann ich das einfach irgendwann machen, wenn ich gewillt bin es zu tun.

Warum zum Teufel mache ich das also nicht? Diese 100 Euro monatlich auf das Depot sind schön und auch richtig, nur helfen sie mir nicht (schneller) frei zu sein.

Gespart ist gespart. Schon richtig. Im Prinzip ist es latte, ob ich das Geld in ein Depot stecke oder die Schulden abbaue. Ich habe im Monat keine 4 stelligen Beträge zum investieren. Von diesem Standpunkt aus kann ich mir auch wilde Rechnungen mit 0,3% hier und da eingespartem Zins, reinvestiertem Kapital blabla sparen.

Bei recht kleinen Beträgen ist es also relativ buggi, was ich mache, hauptsache ich versaufe es nicht… Was nun, wenn ich die Sondertilgungen wieder einführe, wie ich es schon einmal gemacht habe?

Reaktivierung der Sondertilgungen?

Es geht mir mittlerweile gar nicht mehr so explizit um den Schuldenabbau oder den Aufbau eines riesigen Vermögens, sondern vielmehr um Stressfreiheit und emotionales Gleichgewicht.

Lustigerweise ist auch genau das das eigendliche Blogthema. Ich versuche mich als Schuldenkobold zu etablieren und eine Art Marke zu kreieren und lasse gleichzeitig aber die Schulden etwas verdeckt hinten liegen. Natürlich geraten sie nicht in Vergessenheit, doch der Fokus lag die letzte Zeit immer mehr auf dem Dividendendepot.

Wir haben letztlich nur noch zwei Kredite mit relativ gängigen, und vor allem zahlbaren, Raten. Durch meine Vermögensmatrix nutzen wir ja auch eine Sparrate (wie es jeder tun sollte). Ob im Endeffekt diese Sparrate in mein Dividendendepot fließt oder meine Schulden dezimiert, ist erstmal nur sekundär wichtig. Wie gesagt habe ich mich damit schon ausgiebig auseinander gesetzt.

Mit mehr Erfahrung wird man auch ruhiger. Auf mich trifft das allemal zu. Deswegen werde ich nun wieder anfangen meinem Namen alle Ehre zu machen. Ich werde wieder voll auf Schuldenabbau gehen.

Wie werde ich es anstellen?

Prinzipiell habe ich nachgeforscht und die 5% Hürde erfahren und natürlich die jährliche Begrenzung. Bei unserem Immobilienkredit werde ich momentan nicht wirklich an diese Grenze stoßen, jedoch bei dem Konsumkredit schon.

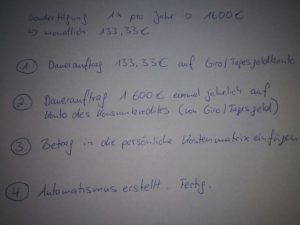

Der Konsumkredit hat ein Volumen von 32k Euronen. 5% davon sind laut meinem Rechenschieber 1600€. Das sollte auf jeden Fall machbar sein ohne große Verrenkungen.

Übelegt an dieser Stelle habe ich, ob ich das Depot aufzehren sollte und alles in Sondertilgungen fließen lasse. Also quasi just in time, sofort. Das wäre die simmvollste Art, denn dann gibt es kein Wenn und aber und warscheinlich, eventuell blablabla mehr.

Mein vorrangiges Ziel sind die 32000 so stark anzugreifen, dass sie zügig abgebaut sind. Theoretisch zahle ich 10 Jahre die Raten. Bei jedem Jahr Sondertilgung natürlich entsprechend nicht mehr.

Die 1600 (5%) beziehen sich immer auf den Ursprungsbetrag, also die 32000€ und nicht gleitend abwärts, wie man bei findigen Banken denken könnte. Das ist schon mal gut.

Im Monat kostet mich die Sondertilgung ab sofort 133,33€ (1600 / 12). Jedes Jahr im Juni kann ich diese zahlen. Diesen Dauerauftrag werde ich nun anlegen.

Wo wird das Geld für die Sondertilgungen gelagert?

Angespart wird das Geld auf einem Tagesgeldkonto. Die Zinsen, die ich dafür bekomme, sind mir erstmal völlig egal. Ob ich 0,5% oder 5% bekomme. Bei intensiveren Gedanken zu dem Thema macht es natürlich schon einen Sinn über die Höhe der Zinsen nach zu denken, doch hinsichtlich der Kapitalhöhe ist es tatsächlich unrelevant.

- 133,33€ Sparrate, 12 Monate, 0,5% -> 1604,29€

- 133,33€ Sparrate, 12 Monate, 5,0% -> 1643,29€

Ich KÖNNTE jetzt als ultimatives Argument anführen, dass wir hier von 39€ Differenz reden und die mir quasi jährlich flöten gehen. Wenn ich jedoch ganz ehrlich bin, ist es mir die Zeit und die Mühe nicht wert.

Alternativen zur Sammelstelle Tagesgeld

Die einzige Alternative wäre es an der Börse anzulegen in Form von Dividendenwerten oder auch ETF´s. Diese müsste ich dann zum Zeitpunkt der geplanten Sondertilgung wieder verkaufen und dann letztlich auch die Überweisung zum Kreditgeber veranlassen.

Was passiert denn, wenn der Kurs meiner Anlagen zu dem Zeitpunkt im Keller ist? Dann muss ich warten oder mit Verlust verkaufen. Selbst minimale Abweichungen beim Kauf und Verkaufspreis wirken sich dann auf das angestrebte Ergebnis aus.

Fazit

Vorgehensweise bei der Planung

Vorgehensweise bei der PlanungGanz ehrlich: Möchte ich das? Für 39€? Nö, nicht im geringsten. Deswegen ist mir das Geld egal. Der Automatismus ist das, was mich interessiert. Ich nehme mir einmalig eine Stunde Zeit und arbeite das hin und her buchen aus, erstelle die Daueraufträge und damit hat es sich.

Zu bedenken gilt es auch in jedem Fall, dass sich der Aufwand in Grenzen hält. Ein Dauerauftrag für die Sparrate und ein Dauerauftrag jährlich für die Sondertilgung an sich.

An und für sich echt ein Witz für diesen krassen Effekt des Schulden-dezimierungs-ultimate-turbo-prozesses.